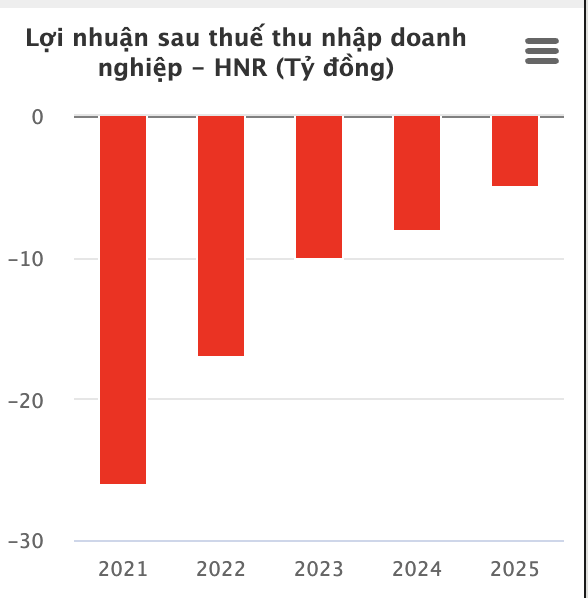

翻开2025年四季度财报,收入359亿越南盾(约合人民币930.1万元),同比微增2%多,酒类业务依旧扛起93%的营收大旗。可惜成本端像中了邪,销售成本狂飙23.7%,多烧掉43亿越南盾(约合人民币111.4万元),财务收入只勉强多出4亿多(约合人民币10万元多)。费用一结账,四季度直接亏14亿越南盾(约合人民币36.3万元),比去年同期的9.62亿越南盾(约合人民币24.9万元)亏得更深。全年下来,净收入1310亿越南盾(约合人民币3394万元),涨了近8%,算有点起色;但税后还是负53亿越南盾(约合人民币137.3万元),虽比前一年负84亿越南盾(约合人民币217.6万元)收窄了,可“扭亏为盈”这四个字,对Halico依然像遥不可及的梦。

连续十年亏损,已经是板上钉钉的事实。从2016年那850亿越南盾(约合人民币2200万元)的历史级大坑,到如今亏损慢慢收窄,至少证明公司在“止血”上没完全躺平。但老问题还是那些:原材料价格像坐了火箭,天气帮倒忙,政府严控酗酒的政策一刀接一刀,消费端直接被掐住脖子。曾经北方酒类市场的霸主,如今只能在夹缝里喘气。

最扎眼的还是那笔巨额现金。1350多亿的银行存款,绝大部分是短期定期,稳稳当当吃利息。这让我忍不住脑补:Halico的管理层是不是在玩一场“防御反击”?主业修养生息,靠利息先把命续上,等原材料降温、政策松口、品牌回血的那一刻再all in。至少现在,它比很多同行活得更从容——别人愁明天发工资,它愁怎么把利息再滚大点。

高管薪酬也没落下。董事陈厚强(Trần Hậu Cường)2025年拿了超4.85亿越南盾(约合人民币12.6万元),月均4040万越南盾(约合人民币1.05万元),小幅上涨;宋元龙(Tống Nguyên Long)年薪近4.5亿越南盾(约合人民币11.7万元),月均3750万越南盾(约合人民币9715元),同样涨了点。董事会主席范忠坚(Phạm Trung Kiên)年薪7200万越南盾(约合人民币1.87万元),其他董事基本原地踏步。在一家连年亏损的公司里还能年年小涨薪,这画面多少有点魔幻现实主义。

资本市场就更冷了:HNR股价已经冰封在每股12,000越南盾(约合3.1元人民币)足足五年以上,基本零成交。原因据说是股权太集中——Habeco(河内啤酒饮料股份公司)持股54.29%,新加坡的Streetcar Investment Holding Pte. Ltd持股45.57%,两大股东几乎把盘子锁死了,散户想进出都难,流动性直接归零。

说道“河内啤酒饮料股份公司(Công ty CP Bia – Rượu – Nước giải khát Hà Nội)这名字听着可能有点陌生,但要说他们家产的河内啤酒(Bia Hà Nội,见上图),那可就太熟悉了!到越南玩过的,十个有八个都喝过,妥妥的‘越南国民级啤酒’。”

Halico的前身是1898年法国殖民时代建的河内酿酒厂,120多年老企业,曾经靠Hanoi Vodka等系列产品横扫越南北部,2000年代伏特加产量全国第一,年赚几千亿越南盾不是梦。可2012年那场走私酒风波,直接把公司踹进深渊,从此再也没爬回巅峰。